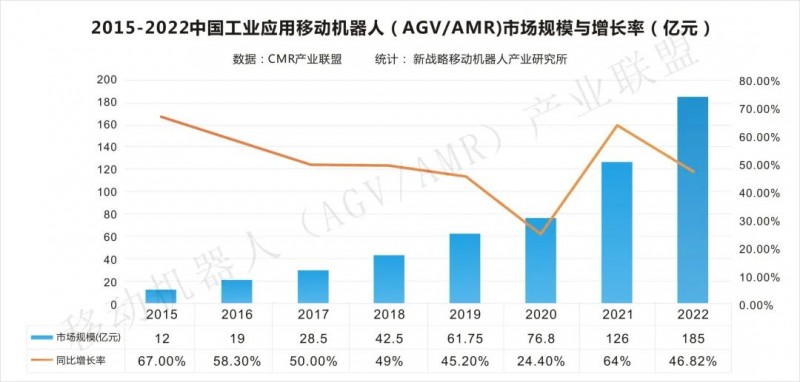

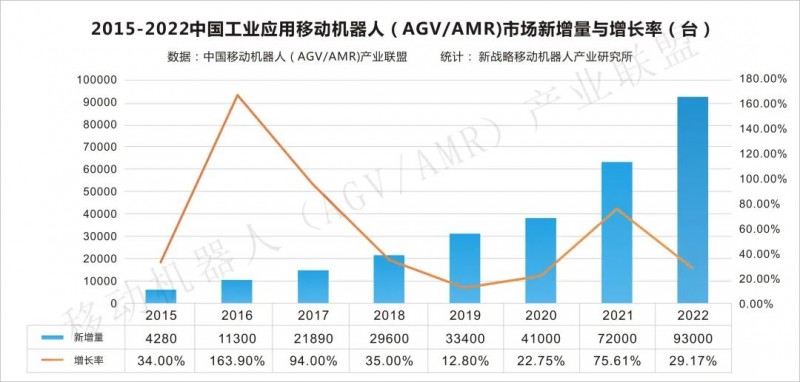

根據CMR產業聯盟數據,新戰略移動機器人產業研究所統計,2022年度,中國市場企業整體銷售工業應用移動機器人(AGV/AMR)93000臺,較2021年增長29.17%,市場銷售額達到185億元,同比增長46.82%。其中,有4家企業銷售額跨過了十億門檻,分別是新松機器人、極智嘉、海康機器人以及海柔創新。

圖表:2015-2022中國工業應用移動機器人(AGV/AMR)新增量與增長率

整體來看,2022年,AGV/AMR市場呈現出以下發展態勢:

1、市場、企業表現更加務實

2022年行業冷靜了許多,許多企業開始把生存與發展的問題作為重中之重,價格戰助推了行業發展但同時也給行業留下不可磨滅的影響,整個行業的口碑并不友好,這都與參與價格戰且無法給客戶交付的企業脫不了干系。無利潤的情況下企業也面臨嚴峻的生存問題,2022年,企業最為關注的第一就是現金流,有一些企業開始在項目上有所選擇,例如不接虧本項目,不接沒有預付款的項目,保證每個項目的交付與驗收等。

2、專精特新企業受關注

“專精特新”,是指企業具有專業化、精細化、特色化、新穎化的發展特征。無論是國家層面,還是省市級層面,專精特新旨在強調企業的差異化,行業的競爭趨于各自優勢結合。自2018年工信部開展首批專精特新“小巨人”企業培育工作以來,經過4年時間的培育,國內涌現出一批「補短板」、「填空白」企業。作為高新技術行業,移動機器人產業鏈上下游,也涌現了一批專注、專業的“專精特新”企業。據新戰略移動機器人產業研究所不完全統計,當前產業鏈上下游有超過70家專精特新企業。

3、投資理性、價值回歸

2022年,資本方開始更加理性,更多的行業人士開始不論風口而看價值,不吹捧模式,而是回歸真創新、真轉型, 追求暫時的利益進行表層的“創新”,其結果就是導致整個行業的內卷化。通過表層創新產生的商業化收益,其本質上是一種存量博弈,看起來搶了別人的蛋糕,實則損害了行業的利益,長此以往,整個行業就在這種拉鋸戰中不斷消耗,且出現劣幣驅逐良幣的現象。移動機器人行業應該做的是“增量創新”,通過技術創新、應用創新,使總體的蛋糕做大,通過這種方式,從商業上來說,于己有利,對整個行業來說,整體的商業邊界也在不斷擴大。

4、需求增多 速度放緩

2022年年鋰電、光伏、半導體、新能源汽車、航天軍工、醫藥與大健康、食品加工、物流流通等行業與同期相比對工業AMR呈現較高的需求態勢,但行業整體增速相比去年有所放緩。一方面,是由于以往的基數相對較小,另一方面,2022年國內疫情的頻發也對移動機器人項目的交付實施有所影響。綜合來看,目前整個移動機器人市場還是處于發展前期,未來還有很大的應用空間,市場一定是千億級的。

5、自動駕駛公司開始滲透移動機器人場景

對于自動駕駛企業而言,當前,商業化落地是擺在其面前最重要的問題,高速開放場景對技術要求高,同時還受政策法規等限制,在短期內要實現常態化的落地運營機會很小。因此,為了加快技術落地,一部分自動駕駛企業開始將目光瞄向L2\L3級別的輔助自動駕駛的應用,另一部分則是將目光放在了工業物流等場景。 2022年,開始逐漸有一些自動駕駛廠商針對工業物流園區的自動化搬運需求開發相關產品,如重載型的AGV、牽引車等等,有些也會與移動機器人合作,從室內到室外,打通整個工廠的物流環節。從發展趨勢來看,未來,在某些細分場景,無人駕駛企業將會與移動機器人廠商有更多的交集,有競爭也會有合作。

回顧2022,展望2023年,工業應用移動機器人將會呈現出以下趨勢:

1、以移動機器人為核心的系統集成將成為發展的主要方向

目前大多數AGV/AMR公司都是聚焦產品化,在AMR+方面生態建設缺乏,但隨著物流隨著自動化物流建設的推進,無人化發展的深入,移動機器人要實現的并不是的單個站點的自動化,而是全流程全場景的自動化,在這一發展過程中,系統集成能力尤為重要。未來,隨著移動機器人應用的不斷深入,作為串聯工程各個流程的智能物流設備,以移動機器人為核心的系統集成將成為主要發展的發展,一些移動機器人廠商也將會朝著系統集成商的方向發展。

2、跨機型與品牌的調度標準-客戶需求逐步放大

調度系統的兼容性問題是近年來行業關注的重點,同一品牌的AGV/AMR小車用一個調度系統,但兩家不同品牌的AGV/AMR要想在一個系統里兼容目前還很難實現,因此,需要推動相關接口規范與統一。目前,關于規模化集成調度及通信數據接口的統一越來越成為行業的共識,已有專門企業從事規模調度與第三方接口的開發,且也有相關案例在不同行業落地。 2022年,CMR產業聯盟從國情出發,從應用出發,從行業發展趨勢出發,制定了inktype="text" imgurl="" imgdata="null" data-itemshowtype="0" tab="innerlink" data-linktype="2" hasload="1">《工業應用移動機器人與其調度系統數據的接口規范》,2023年4月,該項標準將正式發布!

3、移動機器人應用從廣度走向深度

從倉儲物流到制造業,從傳統的汽車、煙草等行業,到3C電子、半導體、醫藥、新能源光伏等,當前,移動機器人已經在眾多領域落地應用,廣度已經有了足夠的延伸,但在大部分行業的應用中,移動機器人仍舊停留在一些簡單環節的簡單搬運中,應用深度不夠。未來,移動機器人的應用將會從廣度走向深度,逐漸覆蓋細分行業中所有流程及場景,移動機器人將不僅僅是物流搬運設備,也會跟生產工藝相結合,成為生產設備。

4、中國移動機器人將開啟全面出海模式

隨著全球工業自動化需求的穩步增長以及疫情等因素的影響,制造業以及倉儲物流行業對智能化改造的需求日益迫切,因此對工業移動機器人的需求將大幅增加。 中國企業已經具備了出海的基礎,經過近幾年的發展,在全球范圍來看,中國的AGV/AMR產業基本已經實現了全方位的趕超,無論是產品技術還是落地應用,中國企業都已經走在了前列,在全球市場具備足夠的競爭力。 當前,一些頭部企業已經在海外市場取得了相當不錯的成績,未來在海外市場的布局也將進一步深入。除頭部企業外,未來,將會有越來越多的企業開啟出海模式,進一步拓展業務范圍。

2023年3月,CMR產業聯盟信息部將對外正式發布《2022-2023年度中國工業應用移動機器人(AGV/AMR)產業發展研究報告》,該研究報告是新戰略移動機器人產業研究所根據CMR產業聯盟統計數據研究的最新成果,報告收集國內超150家主流企業的精準數據,以數據為基礎結合調研分析,深度解析2022年度我國工業應用移動機器人(AGV/AMR)產業發展水平,對國內外(AGV/AMR)機器人技術與市場進行數據整理分析,對(AGV/AMR)機器人細分產品類別、細分應用領域、供應鏈板塊作為主要對象分別進行分析,對行業應用及趨勢做了研究及預判。 該報告所分析和研究的工業應用移動機器人產品歸屬工業及物流領域應用移動機器人(AGV/AMR),包含AGV、工業用AMR、AGC等產品。

圖表:2015-2022中國工業應用移動機器人(AGV/AMR)市場規模與增長率

1、市場、企業表現更加務實