文| 經(jīng)濟觀察網(wǎng)

2月初,工信部的官方微信公眾號發(fā)布消息稱,2020年1-12月,全國工業(yè)機器人完成產(chǎn)量237068臺,同比增長19.1%,是近3年來中國工業(yè)機器人完成產(chǎn)量的最高增長幅度。另外,國家統(tǒng)計局的數(shù)據(jù)顯示,2019年1-12月,全國工業(yè)機器人產(chǎn)量累計增長為-6.1%,2018年1-12月則為4.6%。

工業(yè)機器人產(chǎn)量取得長足發(fā)展的2020年,也是中國穩(wěn)居全球最大工業(yè)機器人應用市場地位的第8個年頭。中國是制造大國,工業(yè)機器人是先進制造業(yè)的關(guān)鍵支撐設備,中國自然對工業(yè)機器人需求量大,國家發(fā)改委的文件指出,自2013年起,中國就已成為世界第一大工業(yè)機器人應用市場。

但中國工業(yè)機器人的密度還有待提升。國際機器人聯(lián)合會(IFR)發(fā)布的《2020世界機器人報告》中的數(shù)據(jù)顯示,2019年中國制造業(yè)的機器人密度在全球排名第15,每萬名工人擁有機器人187臺(則密度為187),遠低于排名第一的新加坡,但已經(jīng)超過世界平均水平:新加坡的機器人密度為918,世界平均密度則為113。

經(jīng)過半個多世紀的發(fā)展,中國的工業(yè)機器人產(chǎn)業(yè)目前發(fā)展得如何呢?存在哪些短板或瓶頸,又應該如何突圍呢?

工業(yè)機器人的應用與制造

中國應用工業(yè)機器人的情況在過去數(shù)年里得到快速提升,盡管在2019年,中國的工業(yè)機器人密度對比新加坡還有較大差距,但在2014年,中國的工業(yè)機器人密度僅為36,低于世界平均密度。

而中國對工業(yè)機器人的購買量(或者說裝機量),相當龐大。IFR的報告顯示,2019年全球工業(yè)機器人銷售量為37.3萬臺,其中銷往中國的為14.05萬臺,約占全球銷量的37.6%,中國的購買量不光在全球排名第一,而且比排名第二的日本(4.99萬臺)、排名第三的美國(3.33萬臺)、排名第四的韓國(2.79萬臺)、排名第五的德國(2.05萬臺)加起來的總量還要高。

在國內(nèi),汽車、3C、家電、金屬加工等行業(yè)是最早應用工業(yè)機器人的領(lǐng)域,其中汽車和3C領(lǐng)域應用的工業(yè)機器人數(shù)量能占到中國工業(yè)機器人應用的半壁江山。

那么,中國購買的工業(yè)機器人中,有多少是“中國造”的?“中國造”的工業(yè)機器人,市場競爭力如何?

目前中國的機器人制造已實現(xiàn)了由跟隨到并跑階段的跨越,一個比較大的競爭劣勢是企業(yè)發(fā)展歷程比較短,行業(yè)市場應用經(jīng)驗積累沒有國外企業(yè)豐富,還需深度挖掘細分領(lǐng)域,積累經(jīng)驗。“拓展國外客戶的困難在于外資企業(yè)對中國企業(yè)品牌認知度不高,需要大量行業(yè)業(yè)績作為支撐。另外,對于公司來講,國際化人才也比較短缺,真正理解客戶需求需要一定時間。近幾年國內(nèi)遇到的問題主要集中在市場激烈競爭,上有高端壁壘,下有國內(nèi)追兵,導致市場無序競爭。”

在戴家鵬看來,評價中國造的工業(yè)機器人的競爭力,不能一概論之,要分產(chǎn)業(yè)領(lǐng)域、應用場景,“如果說是汽車這種傳統(tǒng)應用領(lǐng)域,中國造的工業(yè)機器人競爭力是不夠的,品牌、服務的可靠度都需要時間積累,但在搬運等對精度、靈敏度要求低一些的領(lǐng)域,中國造的工業(yè)機器人競爭力很大。”“我國工業(yè)機器人的優(yōu)勢是性價比較高,薄弱點主要是在精度、穩(wěn)定性和使用壽命方面。國產(chǎn)工業(yè)機器人目前的主要應用領(lǐng)域是搬運和上下料,在高端的汽車制造、3C等領(lǐng)域普遍采用國外的6軸或以上工業(yè)機器人。”華南智能機器人創(chuàng)新研究院博士李文威則如是向經(jīng)濟觀察記者介紹。

戴家鵬認為,價格肯定是衡量競爭力的一個重要指標,中國造有一個特色,就是很容易出現(xiàn)價格破壞者,“價格破壞者不一定是壞的,它可能促進行業(yè)的發(fā)展,但它的出現(xiàn)對于國內(nèi)外廠商都是一個壓力。”

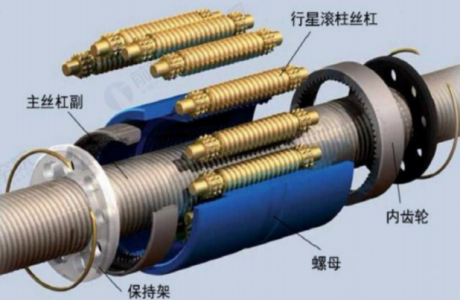

國產(chǎn)工業(yè)機器人的另一龍頭企業(yè)埃斯頓(002747)(002747.SZ)在1月中旬發(fā)布的2021年度非公開發(fā)行A股股票預案里介紹,減速器、伺服系統(tǒng)、控制器這三個核心零部件是工業(yè)機器人的核心技術(shù)壁壘,分別約占工業(yè)機器人成本構(gòu)成的36%、24%和12%,合計占比超過70%。

機器人公司則向經(jīng)濟觀察報記者介紹,在工業(yè)機器人的整個產(chǎn)業(yè)鏈中,整機制造的毛利率最低,控制器是工業(yè)機器人的大腦,決定著工業(yè)機器人的優(yōu)勝劣汰,技術(shù)含量高,毛利率也最高,毛利率次高的是伺服系統(tǒng),伺服系統(tǒng)包括伺服電機和伺服驅(qū)動器,減速器也非常重要,但國產(chǎn)減速器的毛利率很低。

埃斯頓在上述非公開發(fā)行股票的預案里介紹,目前,國內(nèi)約85%的減速器市場、70%的伺服系統(tǒng)市場和超過80%的控制器市場均被國外品牌占據(jù),國產(chǎn)核心部件與國外品牌性能指標存在一定差異,如果無法突破高精度減速器、高靈敏度伺服系統(tǒng)和高性能控制器的關(guān)鍵技術(shù),不僅侵蝕國內(nèi)工業(yè)機器人產(chǎn)品的利潤水平,也不能從根本上提升國產(chǎn)機器人的性能和可靠性水平。

早在十三五規(guī)劃開局之年,國家發(fā)改委發(fā)布的機器人產(chǎn)業(yè)發(fā)展規(guī)劃(2016-2020年)里就指出,我國工業(yè)機器人產(chǎn)業(yè)跟工業(yè)發(fā)達國家存在的一個較大差距是機器人產(chǎn)業(yè)鏈關(guān)鍵環(huán)節(jié)缺失,零部件中高精度減速器、伺服電機和控制器等依賴進口,此外,相關(guān)企業(yè)“小、散、弱”問題突出,缺乏產(chǎn)業(yè)競爭力。

目前看來,上述兩個差距還未取得著有成效的改善。工信部的數(shù)據(jù)顯示,2020年全國規(guī)模以上工業(yè)機器人制造企業(yè)營業(yè)收入為531.7億元。國內(nèi)比較有名氣的工業(yè)機器人上市公司機器人的市值為186億元、埃斯頓的市值為261億元。

補短板與突圍

回溯歷史,戴家鵬認為,包括工業(yè)機器人四大家族在內(nèi)等國際知名機器人制造商崛起的一個關(guān)鍵因素是,它們跟汽車廠商密切合作多年,從滿足汽車制造所需的點焊、噴涂、搬運等需求起家,找到了應用場景,并根據(jù)客戶所需開發(fā)新產(chǎn)品。“我覺得兩化融合的提法說得特別好。”戴家鵬稱。所謂的“兩化”指的是信息化和工業(yè)化,兩化融合就是要讓信息化和工業(yè)化高度結(jié)合,以信息化帶動工業(yè)化,以工業(yè)化促進信息化。戴家鵬認為,很多人都意識到技術(shù)的重要性,信息化就強調(diào)技術(shù),但光有技術(shù)還不行,技術(shù)要有用武之地,從用武之地孵化出來的技術(shù),才最有生命力。

為技術(shù)找到用武之地、從應用場景倒逼技術(shù)的進步,也是一些工業(yè)機器人從業(yè)者的經(jīng)驗之談。華南智能機器人創(chuàng)新研究院有在做工業(yè)機器人打磨、焊接、噴釉等領(lǐng)域的技術(shù)研發(fā),當經(jīng)濟觀察報記者問起企業(yè)對研究院的技術(shù)成果的接受度情況時,院長曹永軍告訴記者,客戶看重的不是研究院取得的專利情況,關(guān)鍵是看能不能解決生產(chǎn)線上的實際問題。

此外,機器人公司方面指出,目前行業(yè)不僅存在高端人才缺口,而且人才培養(yǎng)結(jié)構(gòu)存在問題,重研發(fā)輕應用。

“在核心零部件和本機制造領(lǐng)域,掌握核心技術(shù)的研發(fā)技術(shù)人員及具備豐富經(jīng)驗積累的裝配人員較為缺乏;在系統(tǒng)集成領(lǐng)域,缺乏具備跨學科能力的專業(yè)人才,現(xiàn)場調(diào)試、維護操作與運行管理等應用型人才的培養(yǎng)力度依然欠缺。以往單純依托對口專業(yè)學校輸送專業(yè)人才的培養(yǎng)機制已難滿足未來行業(yè)人才需求,需要政府、企業(yè)、教育機構(gòu)、第三方行業(yè)組織共同推動中國工業(yè)機器人行業(yè)的人才培養(yǎng)與發(fā)展。”機器人公司方面稱。

工業(yè)機器人從誕生至今,已經(jīng)走過了三代發(fā)展歷程,從第一代的示教再現(xiàn),只能重復預裝程序里的指定動作,到第二代的離線計算編程,顯著提高適應力,再到第三代的智能化,感知能力、自主決策力、抗干擾能力增強,逐步滲透制造業(yè)場景。“不要小看齒輪、軸承、感應器、光感、氣動等零部件企業(yè)。”戴家鵬稱,這些零部件企業(yè)的產(chǎn)品不僅可以提供給工業(yè)機器人,也可以提供給其他自動化設備,它們的發(fā)展繁榮度應該要走在機器人整機制造前面。